作为基金定投决策之路的参考读物,这本书看过一遍之后,没有给我留下太多印象。

因为担心遗漏重要的提醒事项,不得不在记此笔记时重新概览一遍。发现在该书在介绍场内基金和场外基金时,概念混淆,不知何云。

不过,对指数基金的基础知识,也还是介绍得比较详尽。

根据交易渠道的不同,基金分为场内交易指数基金--即在被称为二级市场的股票市场购买交易;和场外交易指数基金,即开放式基金--可以由银行、证券公司及第三方交易平台代销,也可以基金公司直销方式进行交易。两者最大的区别在于场外指数基金品种繁多,可以定投扣款,第三方平购买还可以享受费用折扣优惠。

指数基金的费用包括交易费用和运营费用两大部分。基金运营费用又由基金公司收取的管理费用和第三方托管机构收取的托管费用组成。

作者认为,若用定投的方式长期买入投资基金,当前成本对未来持仓的成本就影响不大,只要指数最终实现上涨,收益自己可观。

关于指数挑选,作为投资小白,只能选择持股分散的宽基指数,不求高收益。当然,作者介绍了"晨星基金网"、"理柏"和"Beta理财师"和"蚂蚁财富估值红绿灯"等四个基金测评工具,可以让我们对所选基金加深了解。

定投基金不应择时,应作为一项终生投资,长期看是一项稳赚不赔的生意。但看作者也很年轻,不知此话是依据?!不过,巴菲特不只一次告诫普通投资者将钱投到标普指数基金中去,然后关掉账户认真工作。

短期定投有较大风险。长期定投虽然大部分时间是赚钱的,但收益很高的时候并不多,卖点时机很重要,这需要通过定期再平衡进行处理。

如果定投,一定要秉承熊市赚股的心态,明天或下个月的涨跌并不重要,也毫无意义。"我们应该把宝贵的时间花在学习知识、提升自己的主业工作上,而对于定投只要制定好了相应的步止盈策略,坚持执行就可以了,目标收益率早晚会出现"。

选择定投,一定要止盈不止损。对于止盈措施,作者建议采取定投资金账面利润达到20%时将盈利卖出,转换成待投资金继续定投。不过,就我个人而言,更建议通过投资组合的再平衡机制进行止盈,达到熊市定投、牛市定赎的结果。

另外,作者还有如下建议和提醒:

1、先将定投场内基金的钱,最好先投入货币基金中(如汇添富收益快线货币B),再定投时转换。

2、在股市购买ETF基金交易费收费起点为5元,每次交易金额应不低于2000元,才不吃亏。

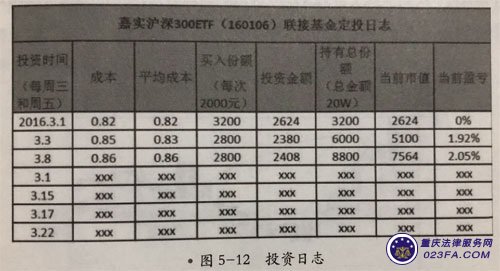

3、制作定投日志,关注成本和投资金额的变化,每次投完都作好记载,这样便于关注投资成本的当前盈亏。(见图)

4、银行柜台交易不能获得申购费优惠,而基金公司网络直销可能承担银联转账费用。

5、可能通过同一销售机构销售的、注册登记人相同的两只基金进行转换,实现"T+0"交易,同时节省费用,这可以用于再平衡时将股票指数基金的款项转称货币基金,实现收益。

6、选择被动型的债券指数类基金,低费率是关键。

7、七日年化收益率是指最近7日的平均收益水平,进行年化以后得出的数据,仅是一种短期指标。

8、把钱放在余额宝里,也不要放在银行卡上。 特别是招商银行一卡通等可以实时到账的用户,更应当将闲钱放在余额宝中。